7,4 millones de euros para compensar cargos energéticos en la factura eléctrica de la gran industria

Evita pérdidas con termografía fotovoltaica: el mantenimiento predictivo que necesitas

Related posts

julio 16, 2026

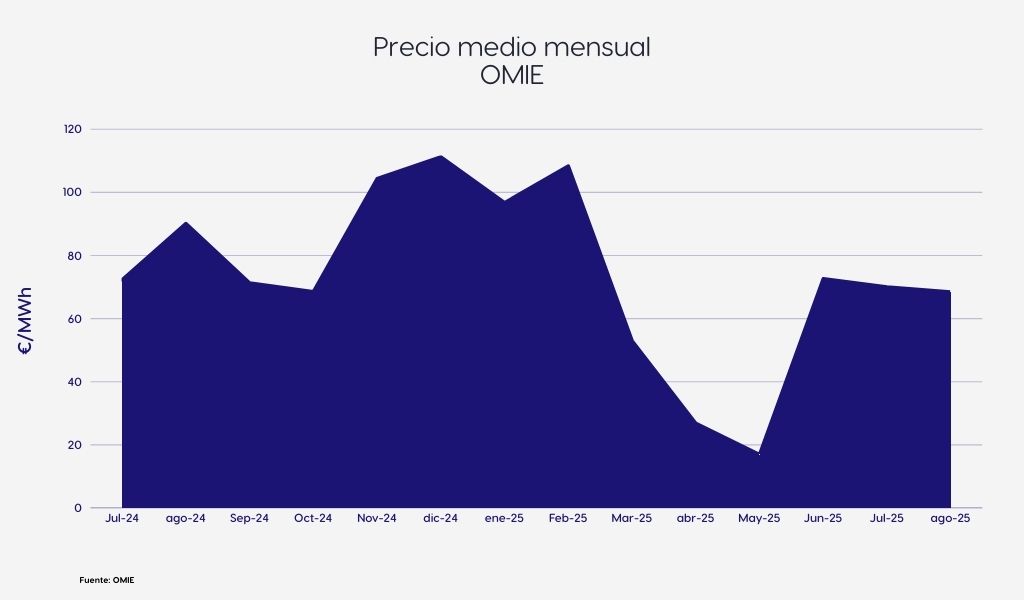

El mercado eléctrico español mantuvo una evolución de precios estable en agosto, con una media de 68,44 €/MWh, favorecida por una generación solar consistente y una demanda moderada. Los Servicios de Ajuste del Sistema (SSAA) representaron nuevamente más del 20 % del coste total, lo que pone de relieve ciertos desafíos operativos del sistema. La bajada del gas y del CO₂ contribuyó a un entorno de menor presión, aunque la limitada aportación hidráulica y los incrementos de demanda en horas punta siguen requiriendo un respaldo térmico relevante. A nivel estructural, se identifican áreas de mejora: más del 80 % de los nodos de la red presentan saturación y el marco regulatorio actual ofrece incentivos limitados para el desarrollo de nuevas infraestructuras. El margen de actuación para avanzar en estas soluciones se va reduciendo.

Aunque el pool ha bajado, los SSAA elevan en un 20 % el coste real para los consumidores, revelando los retos estructurales del sistema eléctrico y la necesidad de mejorar eficiencia y flexibilidad operativa.

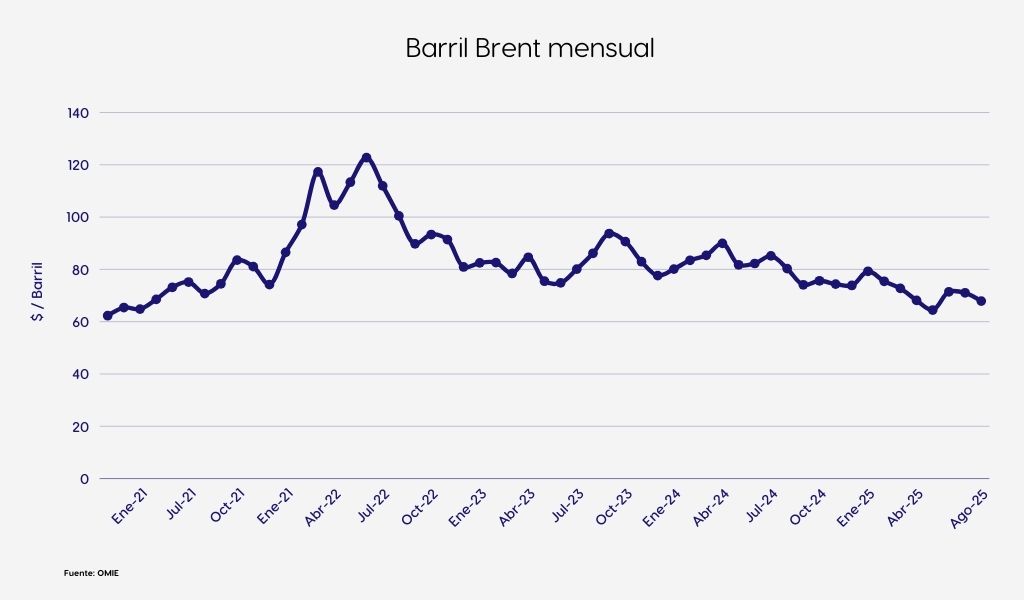

Datos preliminares apuntan a que la mayoría de los precios medios mensuales europeos se mantuvieron por debajo de los 75 €/MWh, debido a la caída de la demanda y de los precios del gas TTF, mientras la generación solar se mantuvo estable.

España y Francia continúan ostentando precios competitivos en verano frente a Centroeuropa e Italia, lo que resalta la ventaja de las renovables en el mix, pero sin olvidar los desafíos de infraestructura y SSAA.

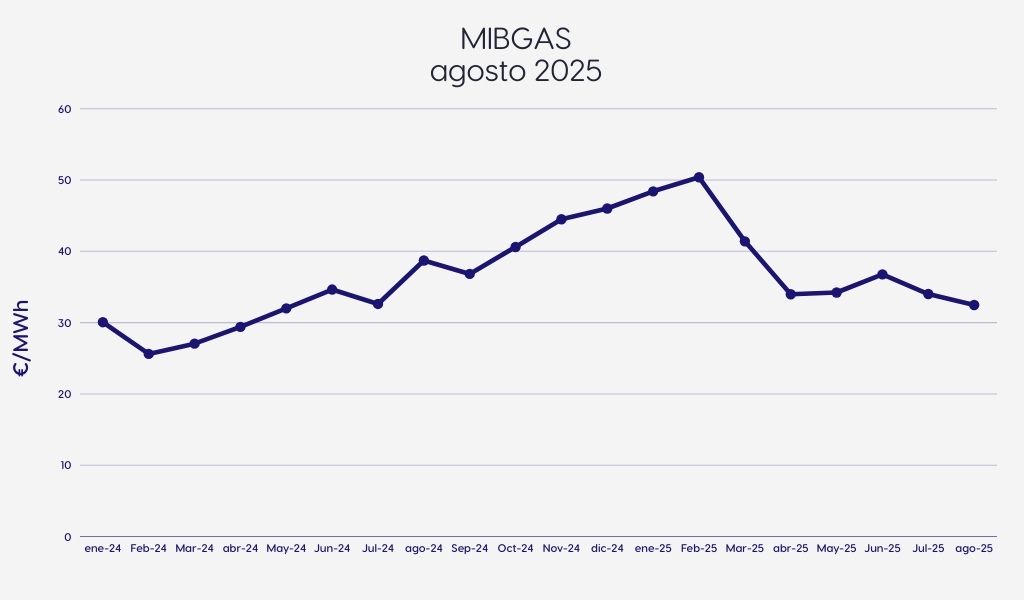

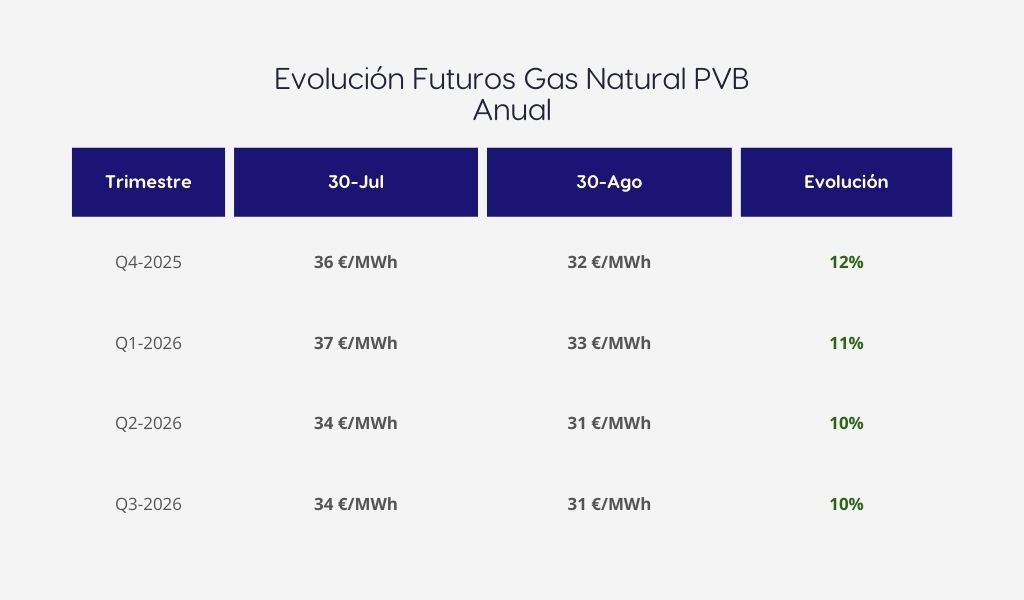

La fuerte baja en los futuros refleja expectativas de relajación de la tensión en los mercados gasistas, posiblemente por una oferta de GNL más accesible y alta disponibilidad de almacenamiento.

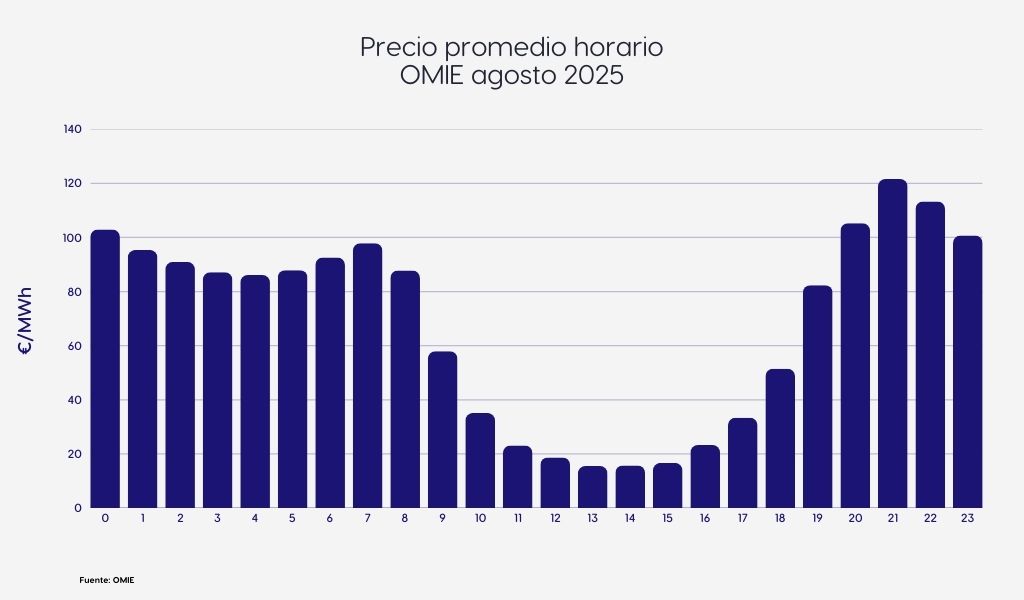

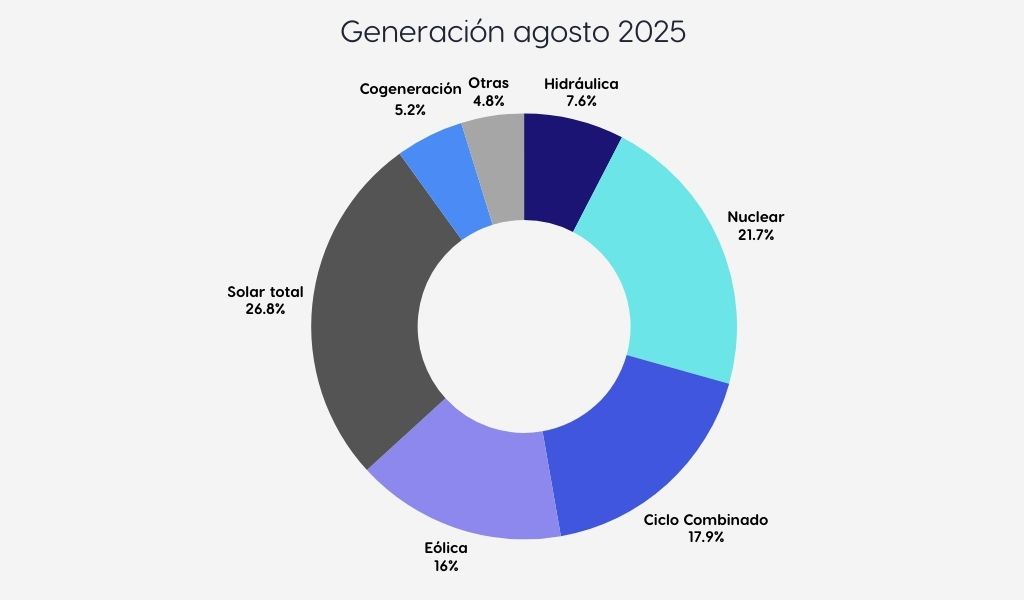

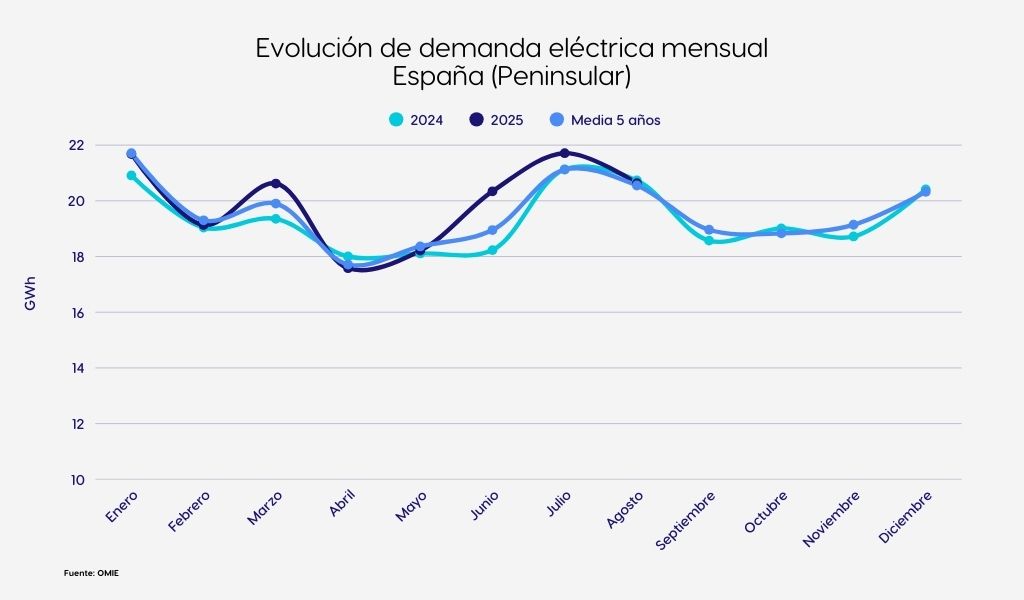

La hidráulica permanece en mínimos históricos, lo que limita la flexibilidad del sistema. El mix solar y nuclear amortigua la demanda, pero el sistema continúa dependiendo de los ciclos combinados en los momentos punta.

Se observa estabilidad estructural en verano, pese al contexto de ola de calor y turismo, y a una industria menos activa. Esta moderación contribuye al alivio de precios.

El entorno internacional muestra precios bajos y estables, reducido impacto en costes energéticos secundarios.

La estabilidad del precio del CO₂ limita volatilidad en el coste marginal de generación térmica, aunque el entorno regulatorio mantiene intacta la presión alcista a largo plazo.

Reflejan expectativas de precios moderados, aunque con riesgo de estacionalidad en invierno aún presente.

El sistema eléctrico español se enfrenta a una saturación de la red de transporte y distribución: más del 80 % de los nodos presentan congestión, según el sector.

España y Portugal han sufrido uno de los veranos más secos y calurosos de las últimas décadas. La probabilidad de incendios extremos se ha multiplicado por 40 veces debido al cambio climático, según un estudio internacional. La gestión del sistema eléctrico se enfrenta así a nuevos riesgos climáticos estructurales, como eventos de calor extremo, estrés hídrico y vulnerabilidad de las redes.

Agosto ha mostrado un sistema eléctrico que, pese a su capacidad de mantener precios estables en el mercado diario, sigue exponiendo vulnerabilidades estructurales. La dependencia térmica en el tramo punta, el peso creciente de los SSAA, la baja hidráulica y una red saturada configuran un ecosistema que requiere acciones en planificación, regulación e inversión.

Las expectativas de precios futuros moderados son una oportunidad para reforzar la resiliencia del sistema sin presiones inmediatas sobre los costes. Pero si no se corrigen los cuellos de botella actuales —especialmente en red, almacenamiento y mercado de flexibilidad—, el sistema corre el riesgo de entrar en tensión crónica en los próximos años.

¿Te interesa saber qué ocurrió en meses anteriores? Consulta aquí nuestro informe de julio de 2025. Además, puedes suscribirte gratuitamente en el formulario más abajo para recibir mensualmente el informe de mercado energético y otras noticias relevantes del sector.

Utilizamos cookies propias y de terceros para analizar el uso del sitio web y mostrarte publicidad relacionada con tus preferencias sobre la base de un perfil elaborado a partir de tus hábitos de navegación. Por favor, lee nuestra Política de Cookies para conocer con mayor detalle las cookies que usamos, su finalidad y como poder configurarlas o rechazarlas, si así lo considera.

{kind=link}

{kind=link}

{kind=link}