Informe del mercado energético de diciembre: 2025 se despide con precios estables y con señales de presión estructural

IFEMA Madrid: Planta fotovoltaica en grandes infraestructuras

2026 arranca con la consolidación estructural del precio de la electricidad en España frente a los principales mercados europeos, incluso en un contexto marcado por demanda elevada, repunte del gas natural y derechos de emisión de CO₂ en niveles altos durante el mes de enero.

El precio medio del mercado mayorista español se sitúa claramente por debajo del registrado el año anterior y mantiene un diferencial favorable respecto al bloque centroeuropeo. Este comportamiento refuerza el papel del mix de generación con mayoría renovable y una aportación nuclear estable, como elemento clave de contención de precios.

No obstante, el análisis horario y la evolución de los mercados a plazo introducen matices relevantes que invitan a una lectura prudente del escenario a medio plazo.

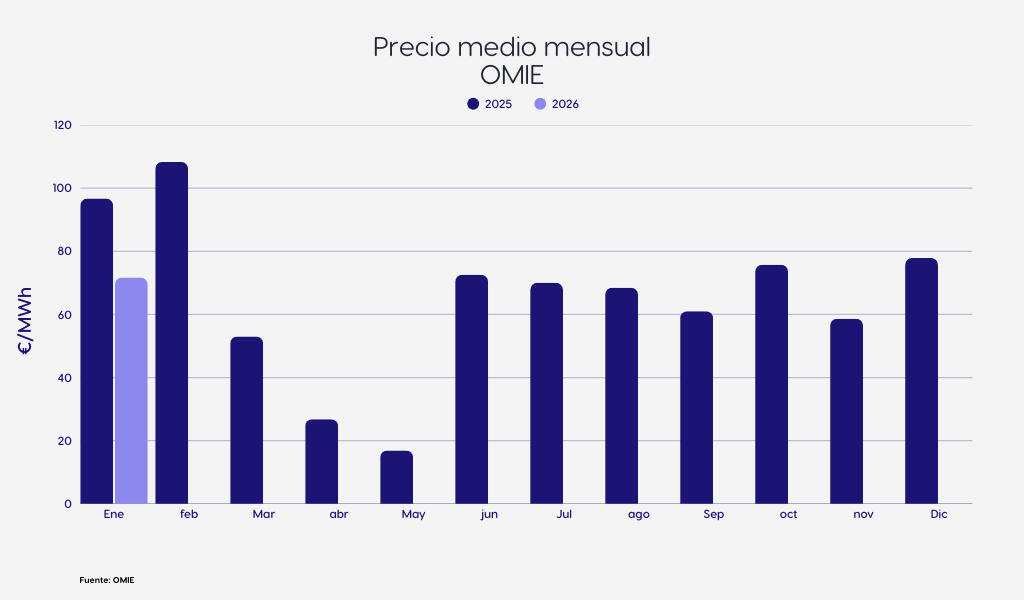

El precio medio del pool eléctrico en España en enero de 2026 se sitúa en 71,67 €/MWh, lo que supone:

–8,0 % respecto a diciembre de 2025

–25,9 % frente a enero de 2025

Esta evolución confirma una mejora sustancial del entorno de precios respecto al invierno anterior, incluso en un contexto de mayor tensión en los mercados energéticos internacionales.

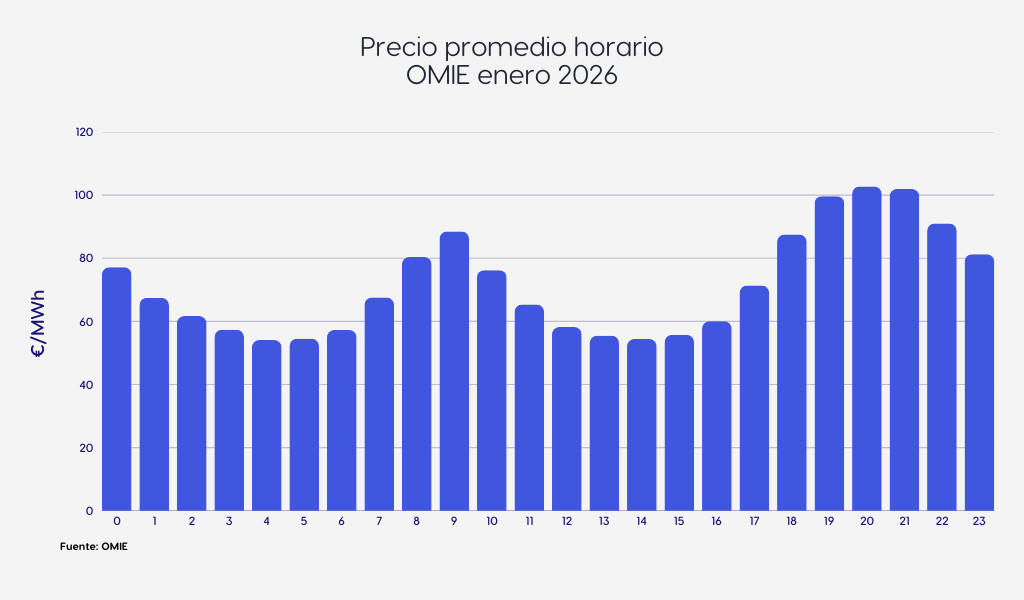

La distribución intradiaria muestra un perfil claramente marcado:

Horas valle (madrugada y primeras horas del día): precios en torno a 54 €/MWh, favorecidos por alta producción eólica.

Horas punta vespertinas (19:00–21:00): precios recurrentemente por encima de 100 €/MWh, coincidiendo con máximos de demanda y desaparición de la generación solar.

Este patrón refleja un sistema eficiente en horas valle, pero todavía dependiente de tecnologías marginales más caras en los momentos críticos.

España mantiene una posición claramente ventajosa frente a los principales mercados europeos:

Italia continúa siendo el mercado más caro, coherente con su elevada dependencia del gas como tecnología marginal.

Alemania y Países Bajos se sitúan en la franja alta, mostrando mayor sensibilidad al gas y al CO₂, así como menor capacidad de amortiguación renovable gestionable durante el invierno.

La comparación refuerza la ventaja estructural del sistema español, aunque esta no es incondicional ni permanente.

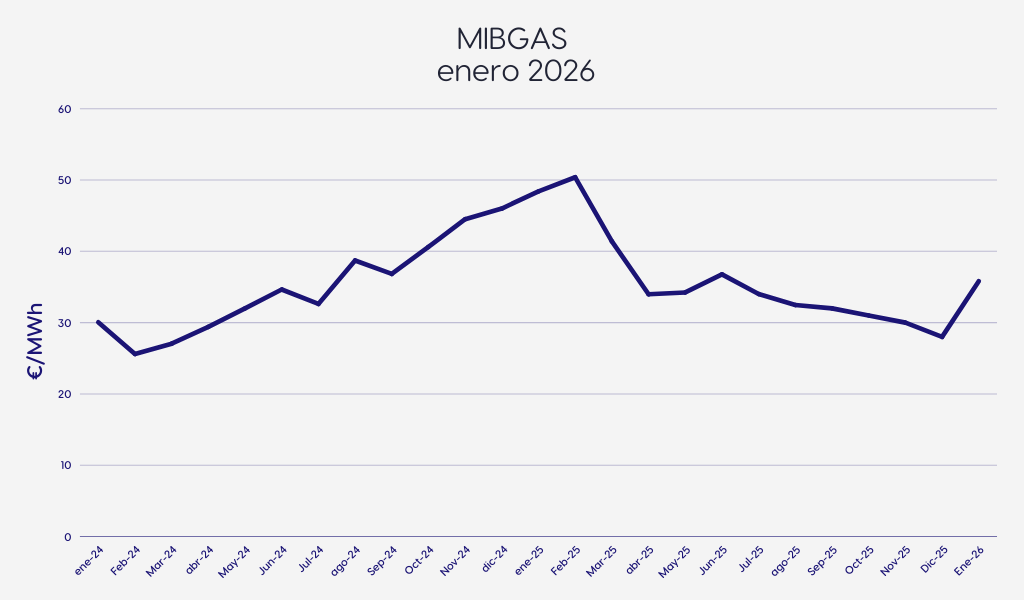

El mercado de gas entra plenamente en régimen invernal, con una mayor tensión en los precios:

En términos interanuales, el nivel sigue por debajo del invierno 2024–2025, lo que contribuye a contener el precio medio del pool.

Sin embargo, los almacenamientos de gas en Europa caen a niveles estacionales más bajos que en el invierno anterior, aumentando la sensibilidad del mercado a episodios de frío y a la dependencia del LNG.

Este contexto explica la creciente prima de riesgo observada en los mercados a plazo.

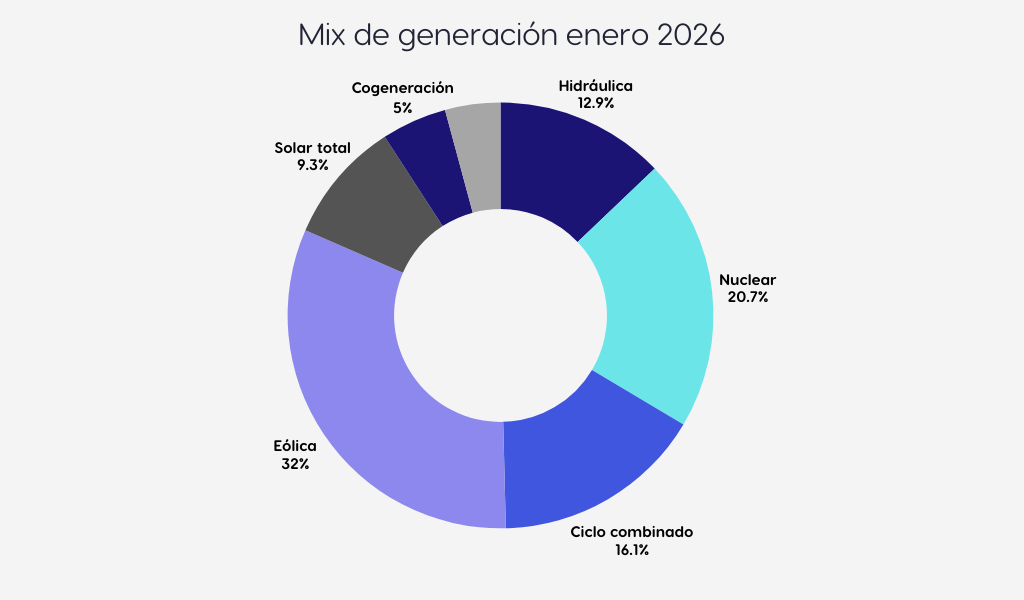

El mix de generación eléctrica en enero de 2026 presenta una composición mayoritariamente limpia:

Renovables (54,1 % del total):

Eólica: 31,95 %

Hidráulica: 12,89 %

Solar: 9,30 %

Nuclear: 20,66 %

Ciclos combinados: 16,05 %

La elevada aportación renovable, junto con la estabilidad nuclear, explica gran parte de la contención del precio medio, aunque los ciclos combinados siguen siendo determinantes en las horas punta.

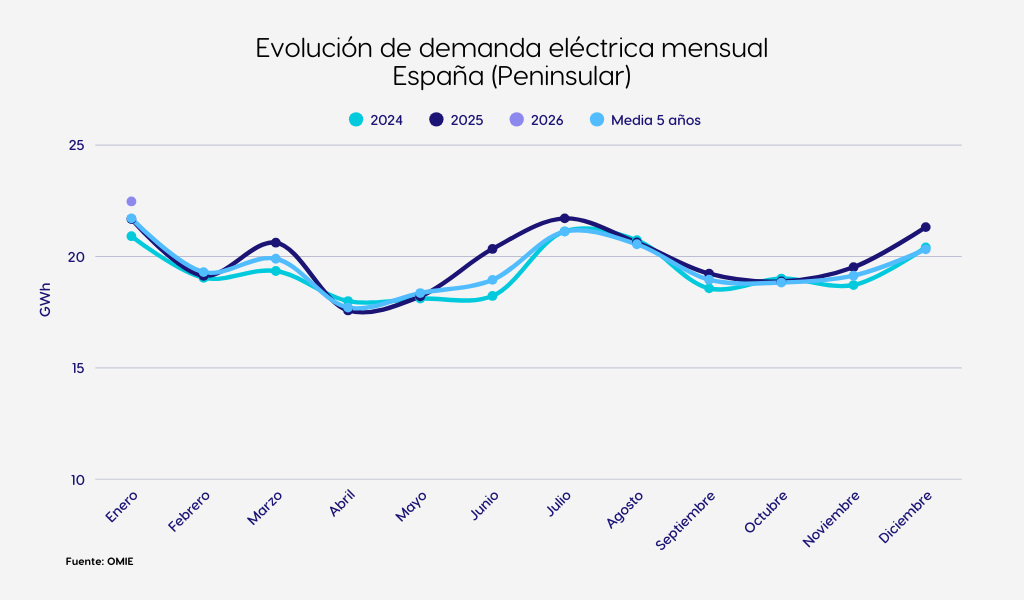

Enero de 2026 registra una demanda sólida y creciente que no ha comprometido el precio medio, pero que sigue poniendo a prueba al sistema en los momentos de máxima exigencia.

Este comportamiento refuerza la necesidad de:

Mayor flexibilidad del sistema

Mecanismos eficaces de gestión de la demanda

Reducción del acoplamiento entre picos de consumo y generación fósil

Con el CO₂ en el entorno de 85 €/t, el ETS incrementa el coste marginal de la generación térmica y penaliza especialmente los picos de precio.

No obstante, dado que el mix de enero es aproximadamente 75 % libre de emisiones, el CO₂ actúa más como presión estructural de fondo que como detonante directo del precio medio en España.

La ampliación del ETS a nuevos sectores y gases refuerza su papel como coste transversal y factor de planificación a largo plazo.

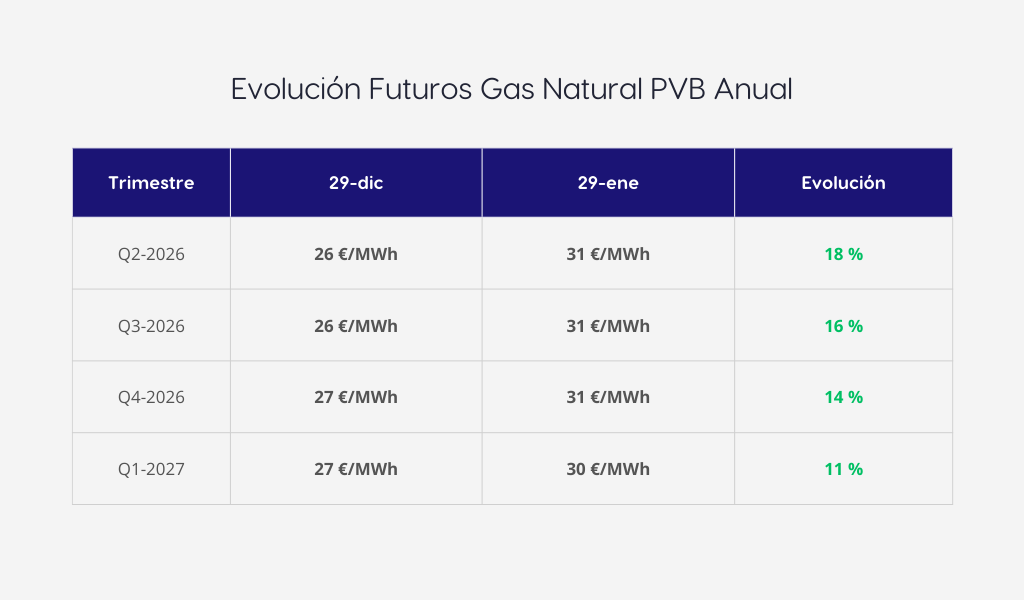

La curva de futuros del gas muestra un desplazamiento alcista homogéneo:

Incrementos del +11 % al +18 % en productos de 2026 y comienzos de 2027.

Precios trimestrales pasando de 26–27 €/MWh a 30–31 €/MWh.

La lectura es más matizada:

Q2 2026: corrección a la baja, reflejando confianza en alta producción renovable.

Q3 y Q4 2026: subidas claras, introduciendo primas de riesgo por tensión operativa, red y dependencia del gas.

El mercado confía en los fundamentales a corto plazo, pero empieza a cubrirse frente a escenarios más exigentes.

El gas sigue siendo el precio de estrés en horas punta.

El desarrollo del mercado de capacidad definido por el MITECO.

Avances regulatorios en hidrógeno verde.

La actualización de peajes y cargos eléctricos para 2026, que afecta al coste final y a las señales económicas para consumidores e industria.

2026 comienza con un mejor equilibrio estructural del sistema eléctrico español, con precios mayoristas claramente inferiores a los de hace un año y al promedio europeo, incluso en un contexto de gas y CO₂ elevados.

Sin embargo, los picos horarios, la evolución de los futuros y la tensión latente en los mercados energéticos indican que esta ventaja debe interpretarse como una ventana de oportunidad, no como una garantía permanente.

Mantener precios competitivos exigirá avanzar de forma decidida en flexibilidad, almacenamiento, gestión de la demanda y redes, así como ofrecer señales regulatorias claras y estables. De lo contrario, las tensiones estructurales podrían volver a trasladarse al precio en los próximos trimestres.

Utilizamos cookies propias y de terceros para analizar el uso del sitio web y mostrarte publicidad relacionada con tus preferencias sobre la base de un perfil elaborado a partir de tus hábitos de navegación. Por favor, lee nuestra Política de Cookies para conocer con mayor detalle las cookies que usamos, su finalidad y como poder configurarlas o rechazarlas, si así lo considera.

{kind=link}

{kind=link}

{kind=link}