España lidera en renovables: 22.496 MW solares añadidos y el carbón reducido a 1.499 MW en solo cuatro años

El mes de septiembre ha traído una moderación significativa en los precios del mercado eléctrico español, que se sitúan un 14 % por debajo del mismo mes del año anterior. La combinación de mayor generación eólica, descenso del precio del gas y una demanda eléctrica contenida ha reforzado el peso de las tecnologías renovables en el mix. Mientras tanto, el precio del CO₂ repunta y el mercado europeo consolida sus reformas estructurales.

En este informe analizamos los principales factores que han condicionado el comportamiento del sistema energético español y europeo al cierre del verano.

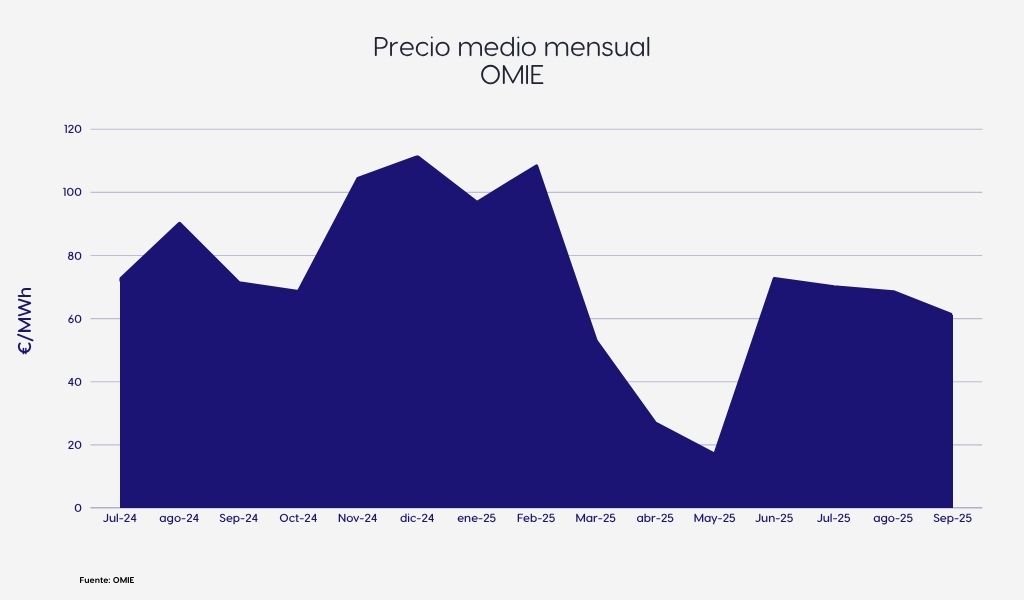

El precio medio del mercado diario en España durante septiembre ha sido de 61,04 €/MWh, un 10,8 % inferior al registrado en agosto (68,44 €/MWh) y un 14,3 % por debajo del valor observado en septiembre de 2024 (71,27 €/MWh).

Factores determinantes:

Mayor generación eólica (+2,6 puntos respecto a agosto)

Descenso del precio del gas (-1 €/MWh mensual)

Mantenimiento de la generación nuclear y elevada solar

Demanda moderada por temperaturas suaves

Distribución horaria:

Horas centrales del día: fuerte presión a la baja por solar fotovoltaica

Mínimos horarios inferiores a 9 €/MWh en horas valle

Horas punta vespertinas (20:00-22:00): estabilización en torno a 100 €/MWh

Francia ha registrado un fuerte descenso de precios por la alta disponibilidad nuclear e hidráulica. Alemania y Países Bajos mantienen precios elevados debido a su dependencia del gas. Italia sigue siendo el mercado más caro por su limitada generación renovable y su alto uso de ciclos combinados.

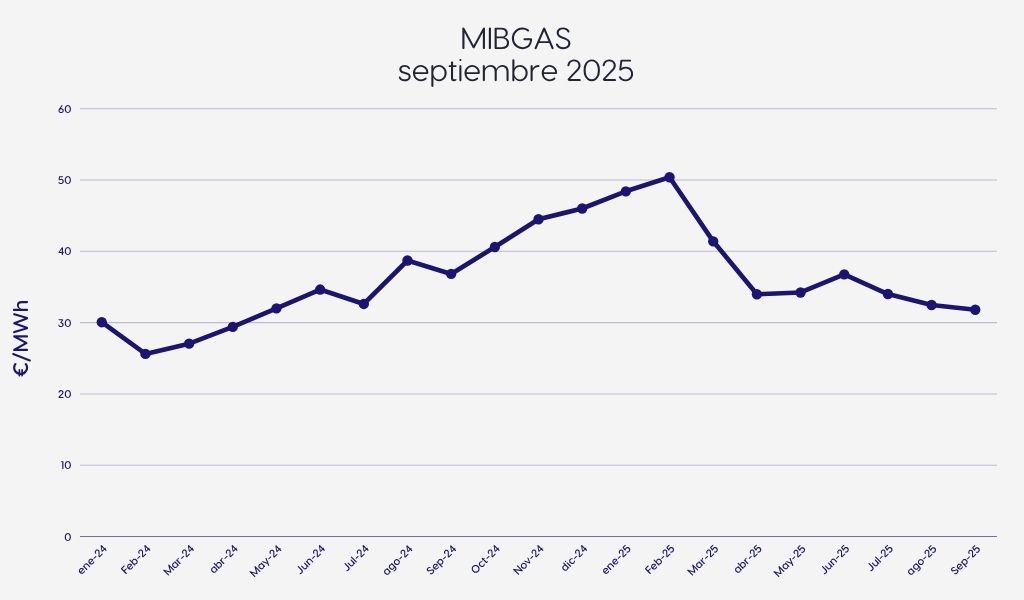

El precio medio del gas en septiembre fue de 31 €/MWh, con una caída marginal respecto a agosto. A pesar de un contexto internacional relativamente estable, se mantienen ciertas tensiones derivadas del cumplimiento de los objetivos de almacenamiento de cara al invierno.

Factores clave:

Reservas europeas por encima del 93 %

Menor consumo por temperaturas suaves

Oferta de GNL estable, con escasa desviación hacia Asia

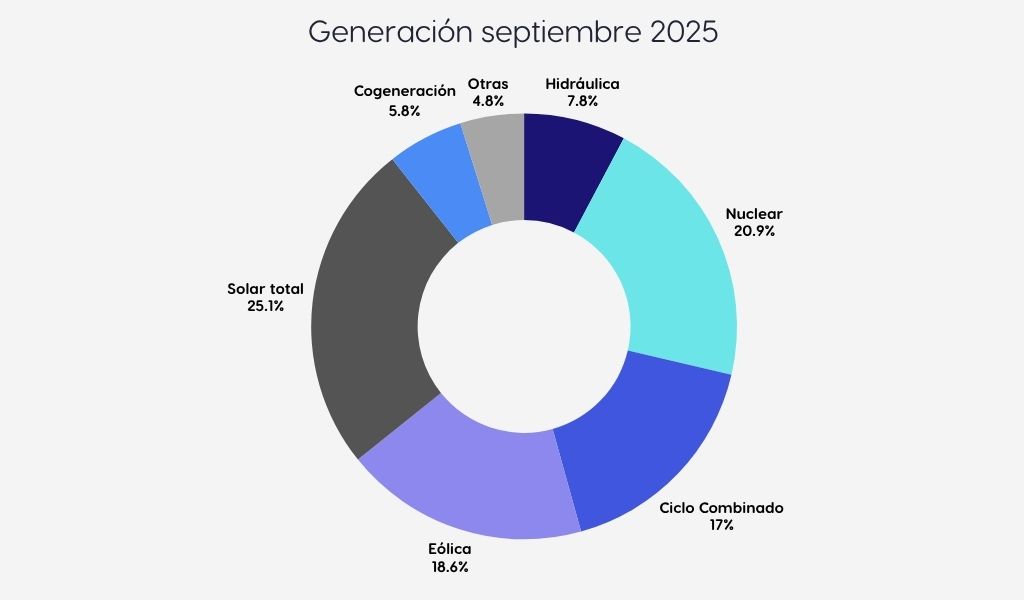

La generación eólica aumenta gracias a un patrón meteorológico más otoñal. La solar desciende levemente por la reducción de horas de luz. El gas mantiene su papel de respaldo estructural.

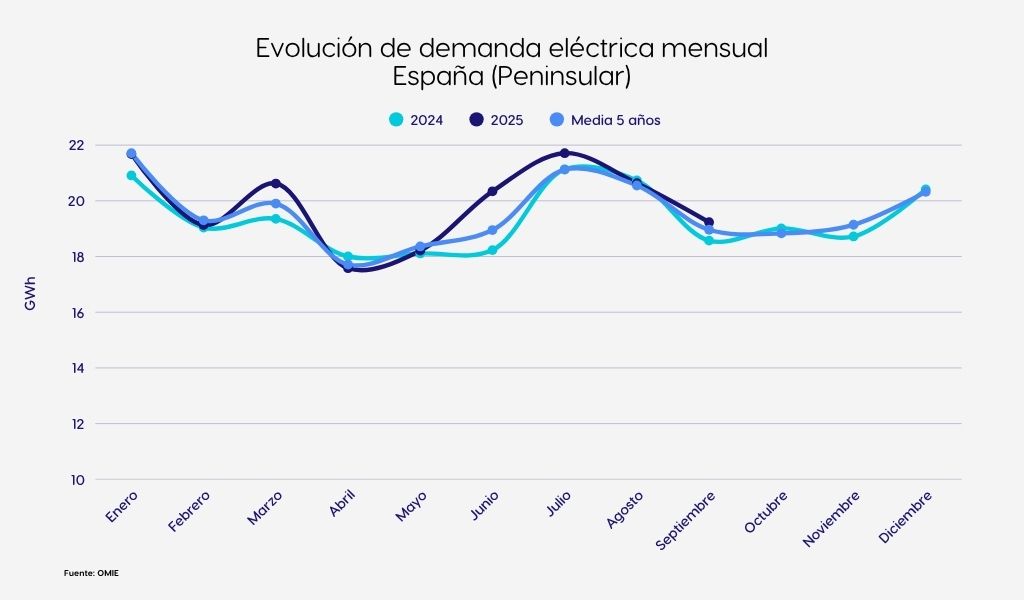

La demanda eléctrica peninsular fue de 18.573 GWh, una caída del 10,4 % respecto a agosto y un valor ligeramente superior (+1,9 %) a la media de los últimos cinco años.

Factores principales:

Descenso estacional habitual tras el verano

Menor uso de sistemas de climatización

Crecimiento del autoconsumo residencial

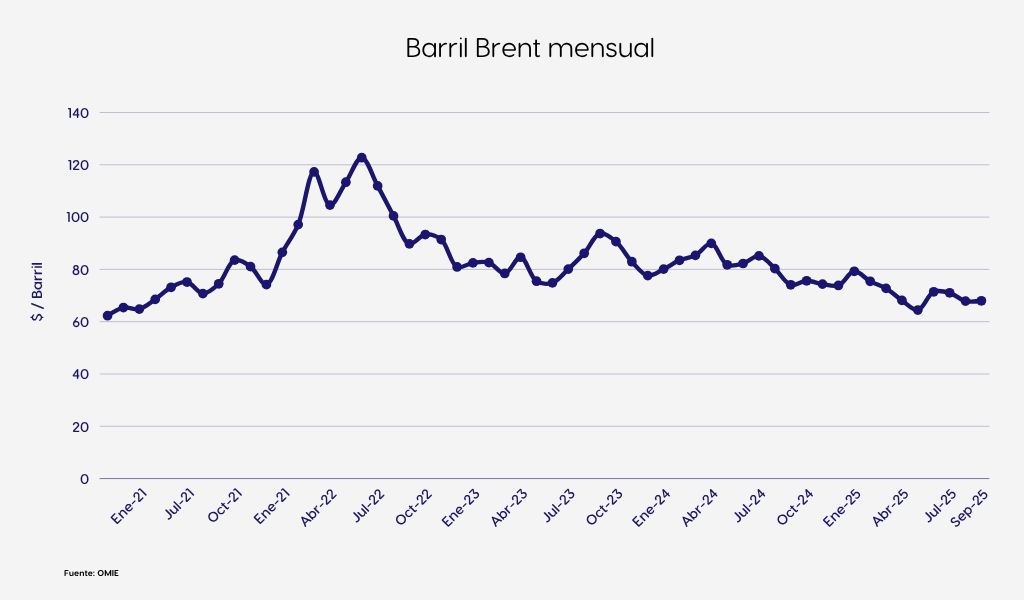

El precio medio del Brent fue de 74,1 $/barril, con una caída mensual del 7,7 % y una bajada interanual del 8,1 % respecto a septiembre de 2024.

Causas principales:

Debilidad macroeconómica en China

Fortalecimiento del dólar

Producción sostenida por parte de EE. UU. y OPEP+

El precio medio de los derechos de emisión fue de 75,67 €/t, un aumento del 6,4 % respecto a agosto. La expectativa de mayor uso de gas y carbón en invierno ha impulsado compras especulativas en el sistema europeo de comercio de emisiones.

Electricidad:

Q4 2025: 73,21 €/MWh (+3,7 % mensual), reflejando expectativas de menor generación solar, posible sequía y mayor uso de ciclos combinados.

Q1 2026: 64 €/MWh, con ligera corrección a la baja por mejora de cobertura nuclear y nueva renovable instalada.

Año 2026 completo: 57 €/MWh, con tendencia estable.

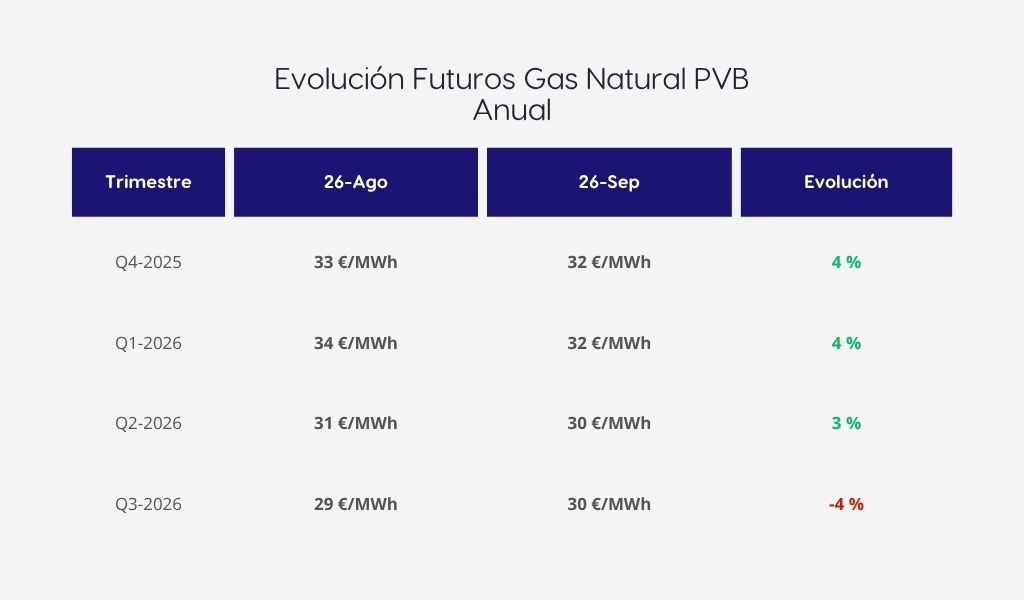

Gas Natural:

Q4 2025: 32 €/MWh, sin cambios relevantes.

Q1 2026: 32 €/MWh, con confianza en el suministro y altos niveles de almacenamiento.

Año 2026: 31 €/MWh, equilibrio estructural previsto, salvo disrupciones.

El mercado anticipa estabilidad a medio plazo, aunque persisten riesgos estacionales (especialmente en gas). En electricidad, la curva de futuros incorpora primas de riesgo ligadas a la meteorología y al precio del CO₂.

Durante septiembre se han consolidado varias tendencias relevantes para el sistema energético español y europeo:

Almacenamiento energético: Anuncio de 1,4 GW adicionales de baterías de gran escala para 2026, como señal de la necesidad de flexibilidad ante eventos extremos.

Vehículo eléctrico y tarifas: Consulta del MITECO sobre nuevos peajes para adaptar tarifas a patrones horarios, promoviendo carga nocturna.

Mercado de capacidad: Avances hacia un esquema retributivo por disponibilidad, clave para asegurar el respaldo térmico y fomentar inversión en almacenamiento.

Debate nuclear en Europa: Alemania reabre el debate sobre reintroducir tecnología nuclear avanzada (SMR y Gen-IV).

Sequía e hidroeléctrica: Incertidumbre sobre la contribución hidroeléctrica en invierno en España y Portugal ante bajos niveles en embalses.

Septiembre ha sido un mes de reequilibrio en los mercados energéticos, con caídas generalizadas en los precios de electricidad, gas y petróleo. Esta evolución ha estado apoyada por una buena disponibilidad renovable, una demanda moderada y un contexto internacional estable.

Sin embargo, el repunte del CO₂, la volatilidad en los precios futuros y los riesgos asociados al invierno invitan a una vigilancia activa. Las señales regulatorias y de inversión muestran una mayor preparación del sistema, pero también refuerzan la necesidad de consolidar marcos que aseguren flexibilidad, seguridad de suministro y sostenibilidad económica del modelo energético.

Utilizamos cookies propias y de terceros para analizar el uso del sitio web y mostrarte publicidad relacionada con tus preferencias sobre la base de un perfil elaborado a partir de tus hábitos de navegación. Por favor, lee nuestra Política de Cookies para conocer con mayor detalle las cookies que usamos, su finalidad y como poder configurarlas o rechazarlas, si así lo considera.

{kind=link}

{kind=link}

{kind=link}