1. Precio de la electricidad: sube la media, aumenta la dispersión horaria

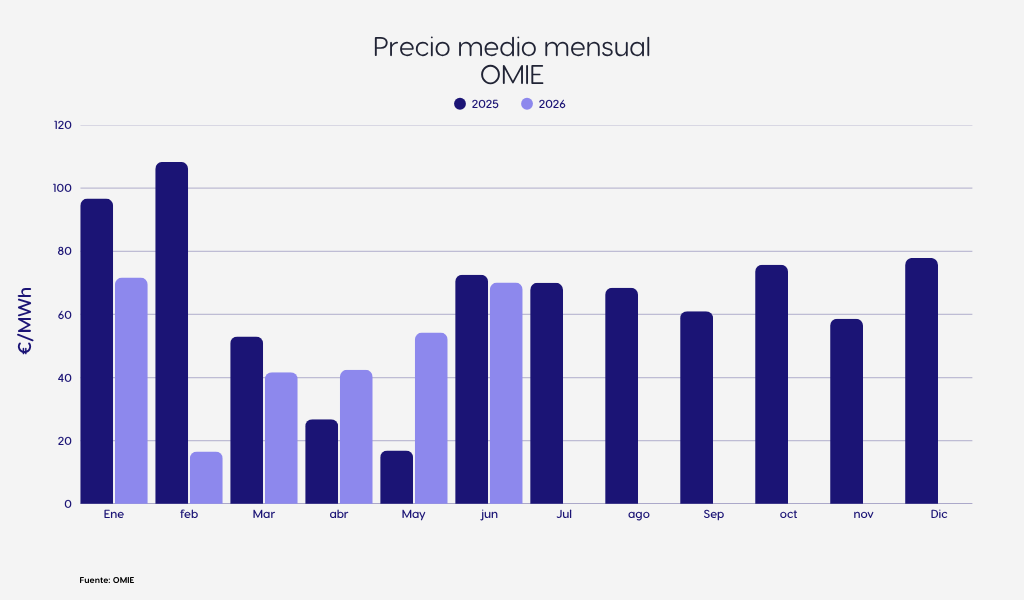

El precio medio del mercado eléctrico español en junio de 2026 fue de 70 EUR/MWh. Este valor supone un incremento del 28,3% respecto a mayo de 2026, cuando el precio medio se situó en 54,25 EUR/MWh. Aun así, quedó ligeramente por debajo de junio de 2025, cuando el precio medio fue de 72,60 EUR/MWh.

La subida mensual se explica por tres factores principales: menor aportación hidráulica, mayor demanda por el inicio de la temporada de refrigeración y una producción renovable muy elevada pero concentrada en pocas horas centrales del día.

La señal relevante para una empresa no es solo el precio medio mensual. La oportunidad está en entender en qué horas se consume, cuanto puede desplazarse la demanda y cómo se cubren las horas de mayor precio.

Servicios de ajuste: una parte cada vez más visible del coste

El precio del mercado diario no refleja por sí solo el coste total de la energía. En los primeros meses de 2026, los servicios de ajuste registraron niveles superiores a gran parte de 2025. Según los datos del borrador, pasaron de 16,4 EUR/MWh en enero a un máximo de 30 EUR/MWh en marzo, y después se moderaron hasta 23,08 EUR/MWh en mayo y 18,69 EUR/MWh en junio.

ES2026 | Servicios de ajuste | Lectura |

Enero | 16,4 EUR/MWh | Inicio de año con costes de ajuste ya relevantes. |

Marzo | 30 EUR/MWh | Máximo del periodo indicado en el borrador. |

Mayo | 23,08 EUR/MWh | Moderación parcial frente al pico de marzo. |

Junio | 18,69 EUR/MWh | Nivel más bajo del año, aunque todavía con peso sobre el cierre final. |

Para empresas expuestas a la volatilidad del mercado, Konery puede ayudar a revisar la estrategia de mercados energéticos, contratos y coberturas.

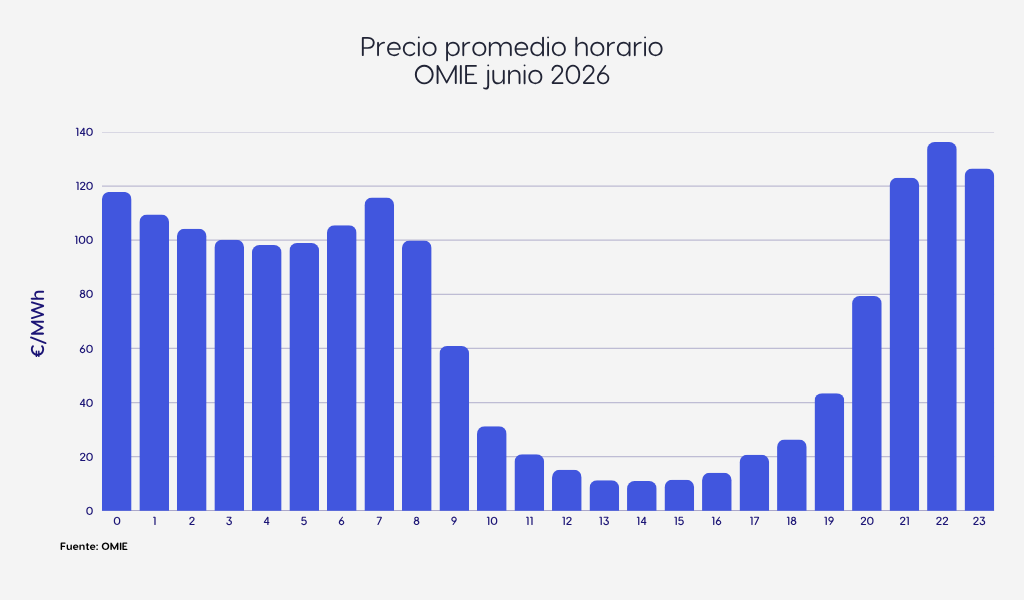

2. Curva horaria: precios casi nulos al mediodía y puntas nocturnas

La curva horaria de junio volvió a mostrar una polarización extrema. Las horas solares registraron precios muy reducidos, con mínimos por debajo de 12 EUR/MWh entre las 13:00 y las 15:00. En cambio, la punta nocturna superó ampliamente los 130 EUR/MWh, con un máximo horario medio de 136,28 EUR/MWh a las 22:00.

La amplitud media entre el valle diurno y la punta nocturna rozó los 125 EUR/MWh. Este diferencial convierte la flexibilidad en una variable económica de primer orden: consumir, almacenar o desplazar energía en las horas adecuadas puede cambiar de forma significativa el coste efectivo.

El diferencial horario refuerza el papel de la gestión y almacenamiento energético para aprovechar excedentes solares y reducir exposición a las horas caras.

3. Comparativa europea: España sigue competitiva, pero no aislada

España se mantuvo por debajo de Alemania, Países Bajos e Italia, aunque en junio se situó ligeramente por encima de Francia. El precio español, 70 EUR/MWh, quedó 3,93 EUR/MWh por encima del francés y 62,91 EUR/MWh por debajo del italiano.

La ventaja ibérica sigue apoyándose en la elevada aportación renovable, especialmente solar. Sin embargo, precios medios relativamente bajos no eliminan la tensión operativa: el problema se desplaza desde el coste medio hacia la gestión de la flexibilidad, la cobertura de las horas no solares y la disponibilidad de tecnologías firmes.

4. Gas natural y CO2: menor impacto en horas solares, más peso en rampas

El precio medio del MIBGAS en junio de 2026 se situó en 44,82 EUR/MWh, prácticamente estable frente a mayo, cuando alcanzó 45,97 EUR/MWh. El TTF europeo mostró un comportamiento similar, en el entorno de 44,9 EUR/MWh.

El gas mantiene una influencia relevante en la formación de precios europeos, sobre todo en sistemas con mayor dependencia térmica. En España, su efecto se reduce durante las horas solares y se concentra cada vez más en puntas vespertinas, rampas y periodos de baja generación renovable.

El CO2 alcanzó 77,93 EUR/t en junio, por encima de los 74,95 EUR/t de mayo. Esta señal encarece las tecnologías fósiles y refuerza el incentivo económico para descarbonizar consumos, electrificar procesos y desplegar flexibilidad libre de emisiones.

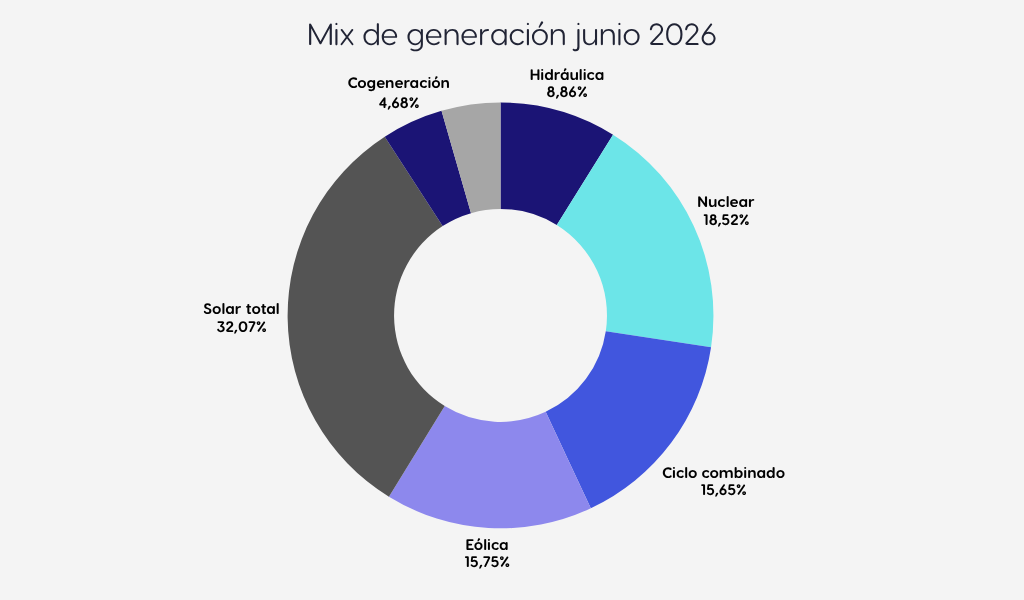

5. Mix eléctrico: la solar consolida su liderazgo mensual

La generación eléctrica española de junio estuvo marcada por el protagonismo de las renovables. La fotovoltaica alcanzó el 29,44% del mix y marcó un nuevo máximo mensual, consolidándose como la principal fuente de generación del sistema. Al sumar termosolar, el conjunto solar superó el 32%.

El peso de la solar abre oportunidades de producción fotovoltaica para empresas, especialmente cuando se combina con análisis horario de consumo y almacenamiento.

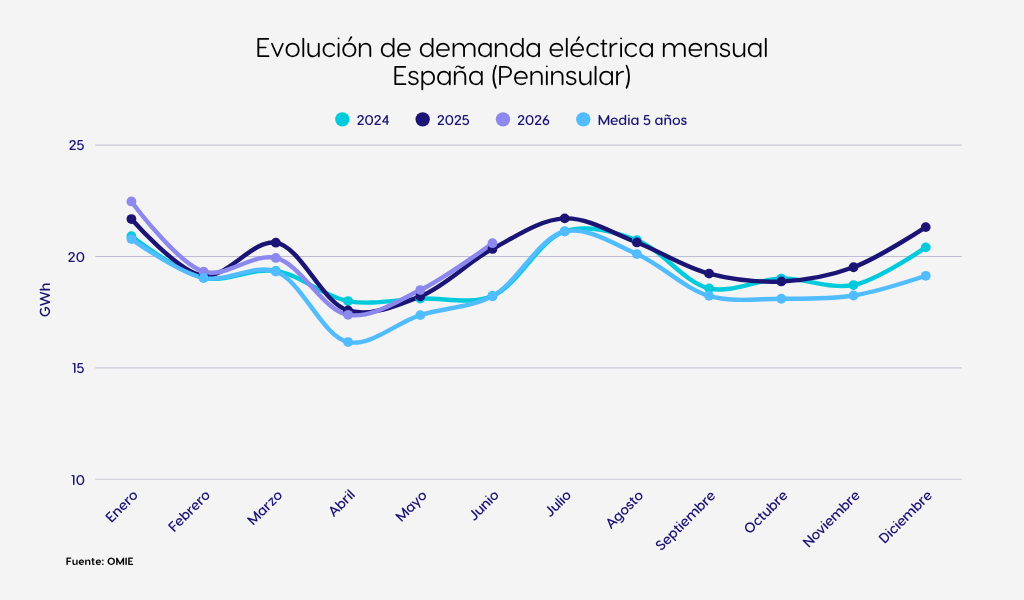

6. Demanda eléctrica: más consumo, pero todavía insuficiente para absorber toda la renovable

La demanda eléctrica peninsular alcanzó 20.597 GWh en junio de 2026. El dato supera los 20.369 GWh de junio de 2025, un avance interanual del 1,1%, y también queda por encima del máximo de los últimos cinco años para este mes.

El crecimiento responde en buena medida al inicio de la temporada de refrigeración. Aun así, la demanda estructural sigue creciendo de forma moderada frente al ritmo de incorporación de nueva capacidad renovable.

Cuando la oferta renovable crece más rápido que la demanda flexible, aumenta la probabilidad de precios muy bajos o nulos en determinadas horas. Por eso, electrificación industrial, vehículo eléctrico, hidrógeno renovable, almacenamiento y gestión de consumos serán palancas clave para equilibrar oferta y demanda.

7. Brent, futuros y señales de mercado

El Brent cerró junio de 2026 con un precio medio de 86,11 USD/barril, corrigiendo frente a los máximos de primavera. Aunque su impacto directo sobre el mercado eléctrico español es limitado, sigue siendo un indicador de riesgo geopolítico, inflación y tensión energética internacional.

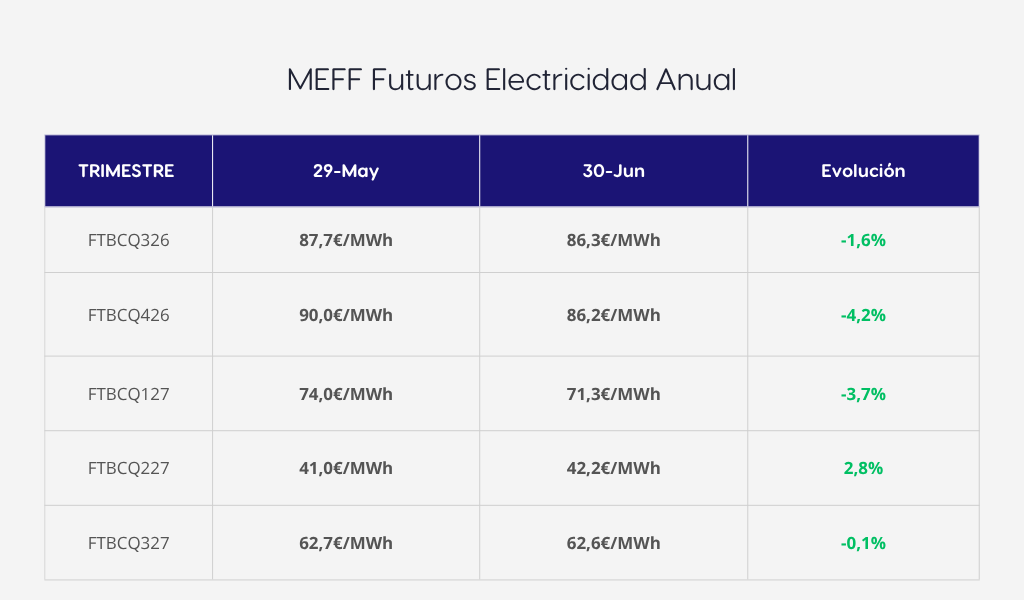

Los futuros de gas corrigieron en todos los tramos durante junio. El TTF anual 2027 retrocedió desde 36,05 EUR/MWh a finales de mayo hasta 34,78 EUR/MWh al cierre del mes. En electricidad, los futuros del MEF también bajaron en los trimestres más próximos: Q4-26 pasó de 89,95 a 86,15 EUR/MWh y Q1-27 de 74,00 a 71,25 EUR/MWh.

8. Qué significa junio de 2026 para la estrategia energética de las empresas

Junio confirma que el reto del sistema eléctrico español ya no es solo producir energía renovable barata. El reto es gestionar una generación abundante, variable y concentrada en pocas horas del día.

- Analizar el perfil horario real de consumo, no solo el consumo mensual.

- Revisar contratos y coberturas según exposición a horas punta y horas valle.

- Evaluar autoconsumo fotovoltaico con criterio horario, no solo por producción anual estimada.

- Valorar baterías, gestión de demanda y almacenamiento cuando exista diferencia suficiente entre horas solares y nocturnas.

- Medir el peso de servicios de ajuste y otros costes regulados en el coste final de energía.

Conclusión

Junio de 2026 resume la doble dinámica del mercado eléctrico español: una generación renovable que sigue batiendo records y un precio medio que repunta cuando la hidráulica baja, la demanda aumenta y la flexibilidad disponible no basta para suavizar la curva horaria.

España mantuvo un precio competitivo frente a la mayoría de grandes mercados europeos, con la solar por encima del 29% y el conjunto renovable cerca del 58%. Pero también registró una de las curvas horarias más extremas del año, con precios muy bajos al mediodía y puntas superiores a 130 EUR/MWh al anochecer.

La prioridad estratégica pasa por el almacenamiento, flexibilidad, redes, demanda gestionable y señales de precio que permitan capturar el valor de la energía renovable sin destruir su rentabilidad.

Si tu empresa quiere revisar su exposición al mercado eléctrico, optimizar contratos o estudiar autoconsumo y almacenamiento, puedes hablar con un especialista de Konery